中国宠物粮五年出口82亿美元:全球市场攻占路径与品牌升级策略解析

欢迎加入!TikTok交流电报群:@tiktok_tkbaohe

欢迎加入!TikTok交流电报群:@tiktok_tkbaohe

在全球宠物经济持续扩张的背景下,一场围绕宠物食品的市场争夺,正从北美延伸至亚洲,进而蔓延至全球。这个曾长期被外资品牌垄断的细分领域,正经历结构性变革——中国品牌正从幕后OEM代工角色,向终端品牌构建者转型。

这场转变并非一蹴而就。过去五年,中国宠物食品行业累计实现超82亿美元贸易顺差,在“出口大国”的标签下逐渐积累全球竞争力。但行业也意识到,仅靠价格与规模换取的出口增长,难以建立真正的品牌价值与用户认知。

图源:网络

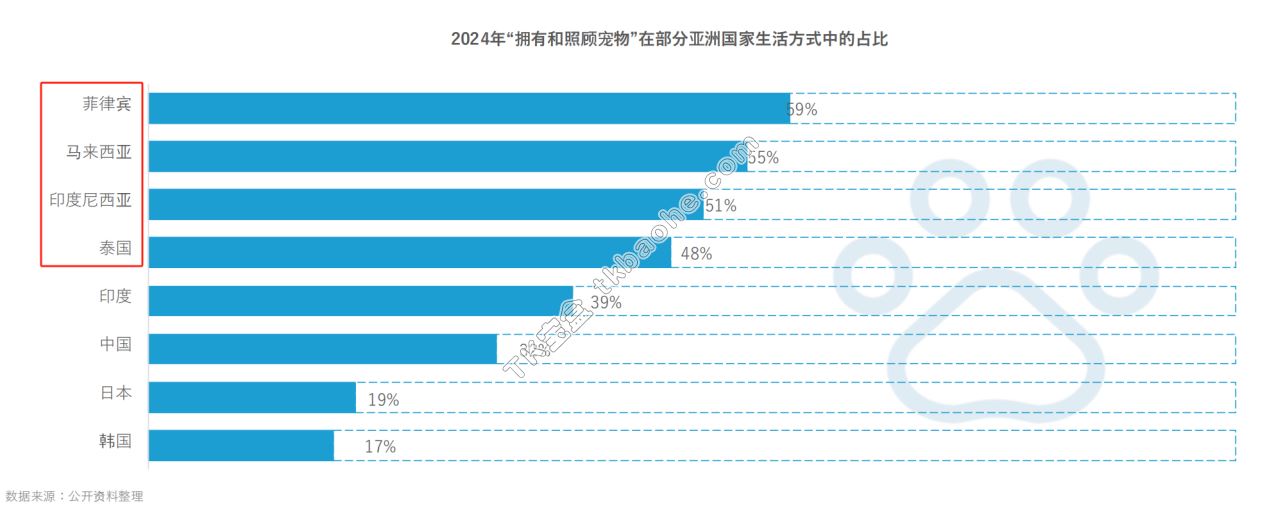

#### 东南亚成跳板,欧美仍是核心高地 2024年全球宠物产品市场规模达2968亿美元,年复合增长率5%,其中北美贡献超40%份额。美国近六成家庭养狗、超四成家庭养猫,消费成熟度极高。而东南亚正成为新兴焦点:泰国、印尼等国宠物渗透率逼近50%~60%,猫类消费增长迅猛,预计2030年市场规模将突破250亿美元。 这种地域结构变化为中国企业提供了切入窗口:东南亚政策红利显著、成本优势突出,消费习惯与国内接近,成为品牌“练兵场”;而欧美市场虽门槛高(合规复杂、竞争激烈),仍是长期战略高地。

图源:亿欧智库《2025年中国宠物食品出海分析报告》

#### 品牌初露锋芒,但结构性短板待突破 尽管糯雪、小佩等智能宠物用品品牌已在东南亚、美洲铺开,但宠物食品赛道的品牌力量仍显薄弱。目前出海代表企业集中在中宠、乖宝等头部玩家,虽拥有Zeal、Wanpy等自有品牌,却以零食为主,主粮产品尚处试水阶段。 宠物主粮行业技术与品牌壁垒叠加:涉及动物营养科学、配方研发与原料溯源,叠加海外消费者对“健康、有机、功能型”的高要求,容错空间极低。国内“高性价比”逻辑在海外常失效——Royal Canin、ZIWI等外资品牌即便价格高昂,仍垄断高端市场。中国品牌需在产品力与信任感之间,搭建全新对话机制。

图源:网络

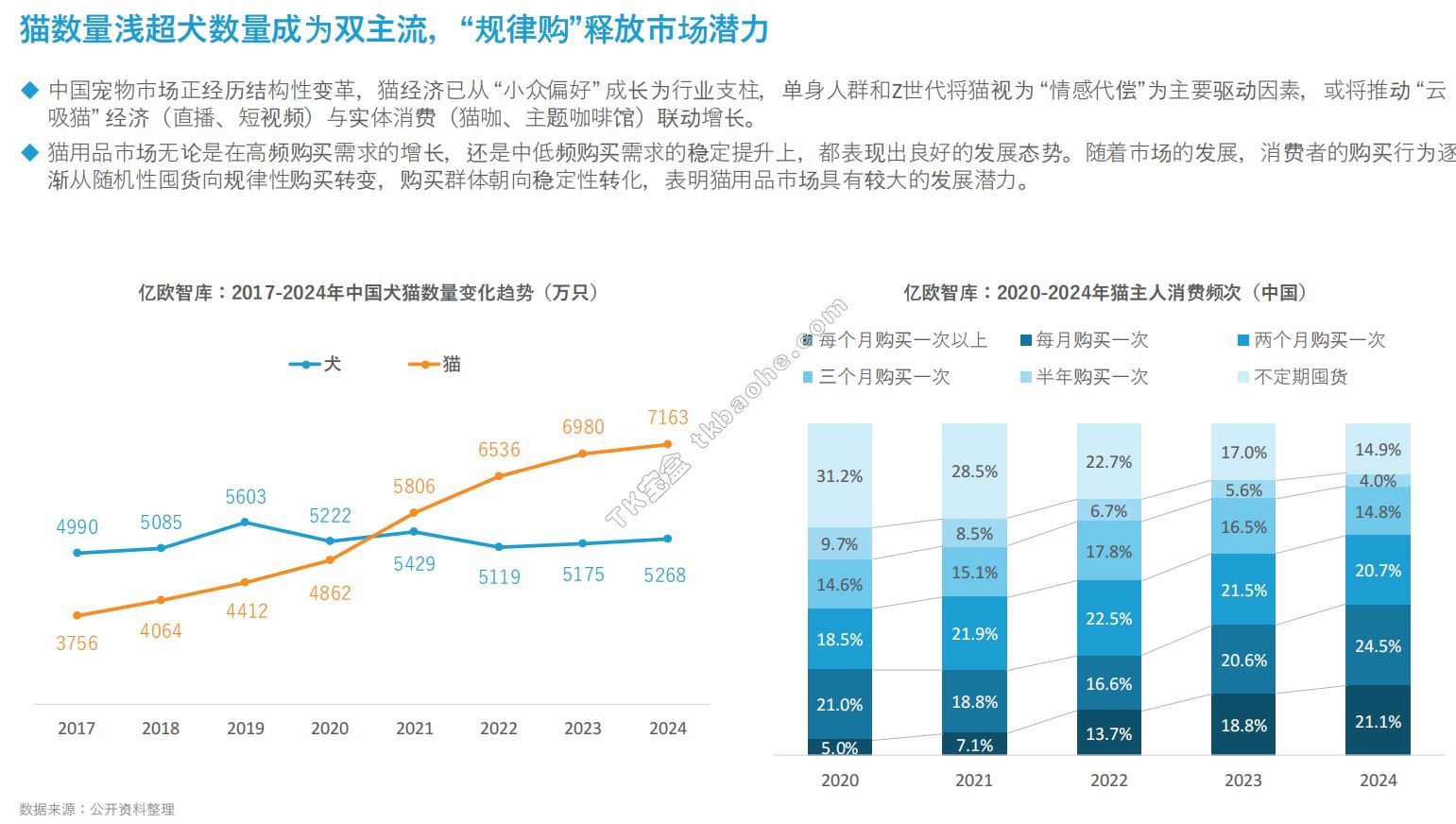

#### 国内市场变化反向塑造出海路径 中国本土市场正经历结构性转向:猫数量已超狗,成为宠物食品消费主力。单身人群与Z世代将猫作为情感陪伴,推动云吸猫经济与猫用品消费增长,用户购买行为从囤货转向规律购,忠诚度与品牌粘性更高。 这种消费习惯演变启示海外布局:品牌需从一次性销售转向长期用户关系经营,通过持续互动深化认知。

图源:亿欧智库《2025年中国宠物食品出海分析报告》

#### 出口结构多元,但依赖隐忧仍在 东南亚市场崛起的同时,中国宠物食品出口暴露出“产品出海而非品牌出海”的问题: - 出口目的地集中于亚、欧、美洲,亚洲市场出口额从2020年3.77亿美元增至2024年5.82亿美元; - 罐头食品五年累计逆差3.1亿美元,反映湿粮、功能型产品研发与品牌能力短板; - 零售包装干粮与添加剂类产品顺差分别达34.38亿、50.81亿美元,显示基础品类规模化优势,但尚未占领消费者心智。

图源:网络

#### 出海不是简单出口,而是系统性升级 摆脱“代工”标签需重构全球化路径,未来出海是“品牌+产能+渠道+风险”多线并进的系统工程: - **东南亚策略**:在泰国、柬埔寨设厂,规避贸易摩擦,贴近原料产地降低成本;借跨境电商触达终端,以内容化营销建立本地认知。 - **欧美策略**:通过OEM/ODM积累经验,自建独立站、参与宠物展会、获取FDA认证;与当地企业合作或并购,切入垂直赛道,形成本地化闭环。

图源:网络

#### 写在最后 中国宠物食品品牌已走出“制造主导”阶段,进入“品牌为核”的新周期。在行业转型与全球市场演变的双重驱动下,出海不再是少数企业的试水,而是行业升级的突破口。路径已清晰,需稳步推进,精准落地。